13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

近十年来,作为现代服务业的新兴领域和重要组成部分,融资租赁在我国呈持续高速的发展态势。我国于1999年颁布的《中华人民共和国合同法》(下称《合同法》)和2014年出台的《最高人民法院关于审理融资租赁合同纠纷案件适用法律问题的解释》(法释〔2014〕3号,下称《融资租赁司法解释》)构成现阶段关于融资租赁的主要法律规范。

然而,前述规定具有原则性和抽象性。比如,前述规定中未细化融资租赁合同认定标准,名为融资租赁实为其他法律关系的合同在效力认定上难以把握,出租人对租赁物的权利属性应属所有权还是担保权争论不下。融资租赁法律关系中存在出租人或者承租人破产的情形,在破产程序中,管理人需要对融资租赁合同的法律关系、效力和权利属性作出认定,亦需从维护债务人财产价值或者经营价值的角度行使合同挑拣履行权,由此产生的法律争议在实践中裁判标准和做法均不统一,造成破产程序债权和取回权审查标准的混乱。

鉴于承租人破产的情况较为普遍,本文试图从承租人破产的背景下对如下问题展开分析:融资租赁合同的认定标准是什么?融资租赁合同效力如何认定?出租人对租赁物享有的权利属性如何认定?管理人行使挑拣履行权将带来何种法律后果?

一、融资租赁合同的认定标准

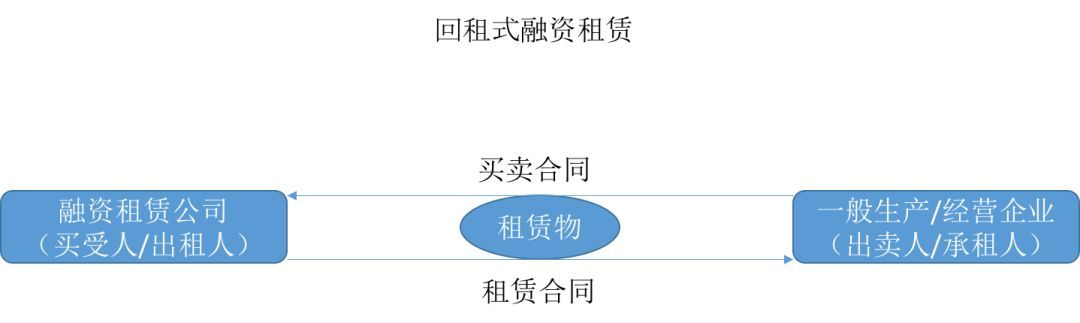

《合同法》第二百三十七条规定:“融资租赁合同是出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。”从上述定义看,融资租赁交易应当具有融资和融物的双重属性,缺一不可。司法实践中,融资租赁的融资一般来说并无疑议,争议焦点往往在于融物。那么,融物应如何去判断?融资租赁本质上可分为直租和回租两种形式,其中回租式融资租赁在融物判断上最容易产生纠纷,亦最值得探讨。在(2017)最高法民申111号民事裁定书中,最高法院提出了“三步审查法”,即审查租赁物是否客观存在、转让价款是否合理、所有权是否发生转移。

(一)租赁物是否客观存在

实践中有部分名为融资租赁的合同仅有资金空转,并无实际租赁物。毫无疑问,此类合同当然不足以构成融资租赁法律关系,而属借贷合同关系或者其他法律关系。需要说明的是,融资租赁合同虽对租赁物作出约定,但不足以特定化的,也不能认定租赁物客观存在。

例如,在(2016)最高法民终286号民事判决书中,最高法院认为出租人与承租人签订的《融资租赁合同》,虽名为“融资租赁”,并就租赁物及租金等问题作出明确约定,且附有《租赁物所有权转移证书》及《租赁物清单》,但《租赁物所有权转移证书》仅载明租赁物所有权转移而未载明具体的租赁物名称及型号,《租赁物清单》仅列明了租赁物的供货商、租赁物名称、入账金额、入账时间、已提折旧及账面净值。而入账金额、时间、折旧、账面净值系财务记账方式,供货商及设备名称尚不足以使得租赁物特定化。仅凭《租赁物所有权转移证书》及《租赁物清单》尚不足以证明存在能与《租赁物清单》所列租赁物一一对应的特定租赁物,也不足以证明案涉《融资租赁合同》履行过程中存在租赁物的所有权转移,因此法院对出租人有关租赁物实际存在、案涉《融资租赁合同》系融资租赁合同的主张不予支持。

(二)转让价款是否合理

融物的特征在于其担保功能,即出租人保留租赁物的所有权以担保其对承租人租金债权的实现。如租赁物的价值与租金构成并无直接关联或差异过大,租金体现的不是租赁物的购买价值及出租人的成本利润,则意味着租赁物担保功能丧失。

在仲津国际租赁有限公司、山东鸿利化纤科技有限公司融资租赁合同纠纷一案中,案涉售后回租的租赁物原值仅为522.8万元,而双方未对租赁物的价值进行必要的评估的情况下,承租人即以1064.2万元的价格转让给出租人。法院认为,租赁物的转让价格与其实际价值明显不符,明显存在租赁物低值高估的情形,以融资租赁之名,行借贷之实,应按照其实际构成的借款合同关系处理。

(三)所有权是否发生转移

此处的所有权转移是指租赁物的所有权从出卖人处转移到出租人处。在传统的融资租赁交易中,所有权转移鲜有争议。但在售后回租式融资租赁中,由于出卖人与承租人混同,租赁物一般不发生占有的实际变动,所有权转移与否也变得模糊。

在(2014)民二终字第109号民事判决书中,最高法院认为,案涉房地产售后回租式《融资租赁合同》的出卖人和承租人均为置业公司,租赁物为其在建商品房。在合同订立前该租赁物已被有关行政主管部门认定为超规划建设的违章建筑,在租赁期间亦未取得商品房预售许可,故租赁物所有权无法从出卖人移转至出租人。出租人作为专业的融资租赁公司,其对案涉租赁物所有权无法过户亦应明知,故其真实意思表示并非融资租赁,而是出借款项;置业公司作为租赁物的所有权人,虽名为承租人,但实际上不可能与自己所有的房产发生租赁关系,其仅是以出卖人之名从租赁公司获得款项,并按合同约定支付利息,其真实意思表示也并非售后回租,而是借款。故案涉融资租赁交易,只有融资,没有融物,双方之间的真实意思表示名为融资租赁,实为借款法律关系。

综上,在破产程序中,管理人可依“三步审查法”,对融资租赁合同的法律关系进行认定。若其通过“三步审查法”检验,则应当认定其构成融资租赁合同,管理人应如下文行使挑拣履行权以决定合同后续状态;若其未通过“三步审查法”检验,则应当根据其构成的实际法律关系对合同效力进行认定。

二、融资租赁合同的效力认定

对于通过“三步审查法”检验的融资租赁合同,对其效力予以肯定性评价当无疑议;而未通过检验的合同,从法律行为理论而言,融物为通谋虚伪表示,依《中华人民共和国民法总则》第一百四十六条第一款之规定,当属无效。而融资为隐藏行为,“出租人支付转让款”体现了当事人的“真实意思”,依前述条文第二款之规定,其效力“依照有关法律规定处理”。这也契合了《融资租赁司法解释》第一条第二款规定的“应按照其实际构成的法律关系处理”。因此,融资租赁合同因融物的缺位沦为单纯融资行为,在法律关系上应属借贷关系。

此时,借贷关系的效力如何,直接影响债务的偿还方式和其他从属性法律关系的效力,为管理人债权审查应重点关注的问题。按照《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(下称《民间借贷司法解释》)第十一条的规定,企业间的借贷未违反《合同法》第五十二条和《民间借贷司法解释》第十四条的规定时,应为有效。在司法实践中,有见地方法院认定借贷关系无效者,多为出租人未经金融监管部门批准从事放贷业务之行为“扰乱了金融秩序,造成金融监管紊乱,客观上损害了社会公共利益”,因而违反《合同法》第五十二条第三或五项的规定。而在最高法院的裁判中,则以有效为主流。在(2014)民二终字第109号民事判决书中,最高法院认为“虽未取得发放贷款资质,但并没有证据表明其以发放贷款为主要业务或主要利润来源”且“案涉企业间借款系双方的真实意思表示,且不违反法律、行政法规的禁止性规定”,因此借贷关系应为有效。(2016)最高法民终286号民事判决书、(2016)最高法民终180号民事判决书亦持此观点。

在破产程序中,本着尊重非破产法实体规则的理念,管理人在认定融资之效力时,应以最高法院之指导性意见为参考,审慎把握合同效力之认定,避免宣公利而使商业自由陷入围剿。

三、融资租赁合同的权利属性

融资租赁合同中出租人的权利属性为所有权还是担保权,在立法上存在形式主义和实质主义两种不同观点。形式主义不考虑租赁物所有权最后通过何种方式确定归属,仅从买卖以及租赁的合同形式上对融资租赁的法律性质进行认定,即出租人在租赁期间内对租赁物享有所有权,融资租赁合同解除后其可行使取回权;实质主义则认为采用租赁形式的交易未必是法律意义上的真实租赁,往往以与所有权有关的风险和报酬转移为标准,考虑经济实质上的公平、租金和租期如何计算等,从而判断一项交易属于真实租赁还是担保融资,即租赁物可能被认定担保物从而纳入债务人财产中,出租人作为担保权人在破产程序中行使别除权。前述两种立法形式均有国家或国际组织采纳。我国《合同法》和国际统一私法协会的《租赁示范法》采形式主义立法,而美国《统一商法典》则采实质主义立法,将特定条件下的融资租赁确认为动产担保。此外,日本最高裁判所亦在其判例中持实质主义之见解。

不可否认,实质主义立法有其合理性。但在中国现行法律体系下,其行权路径将面临如下障碍。一是无法认定抵押权。依《合同法》第二百四十二条之规定,出租人享有租赁物的所有权,而抵押权以抵押人享有抵押物的所有权为前提,即抵押物归承租人所有,二者明显产生了冲突;二是让与担保设想的落空。在不构成抵押权的情形下,将融资租赁认定为让与担保亦是一种思路,然依《中华人民共和国物权法》第五条之规定,“物权的种类和内容,由法律规定”,从文义上看,让与担保目前未获物权法认可。即使采物权法定缓和主义,承认让与担保为法定形式之一,但是在承租人破产时,因承租人不能清偿债务,租赁物所有权不能按照约定从出租人转移至承租人,租赁物最终归属权将属于出租人,这跟让与担保的法律特征亦有本质区别。故担保物权的设想亦随之落空,破产实务中无法为管理人提供法律依据;三是破产中别除权行使的障碍。在破产实务中对于非法定担保权通常不予认可,如《深圳市中级人民法院破产案件债权审核认定指引》第六十五条第二款之规定,“以转让物或者权利的所有权作为债权担保的,管理人应当在取回转让物或者权利后认定债权人的普通债权”。

为此,在我国现行法律体系下,形式主义仍为根本。出租人享有所有权,从而在融资租赁合同解除后享有取回权,既从外观上满足合同法的规定,又能与物权法等相关法律相契合。

四、管理人的挑拣履行权及法律后果

依《中华人民共和国企业破产法》(下称《企业破产法》)第十八条之规定,管理人对于“破产申请受理前成立而债务人和对方当事人均未履行完毕的合同”可行使挑拣履行权,即决定解除或者继续履行合同。需要说明的是,若融资租赁合同实为借贷,则因出借人借款义务已履行完毕而不构成“未履行完毕的合同”,此时管理人无挑拣履行权,合同项下债权的处理方式与一般债权无异。

(一)解除合同

管理人解除合同的方式有二:一是书面通知对方当事人解除合同;二是未在法定期限内通知对方当事人视为解除。至于解除效果,则应依《合同法》第九十七条之规定,“尚未履行的,终止履行;已经履行的,根据履行情况和合同性质,当事人可以要求恢复原状、采取其他补救措施、并有权要求赔偿损失”。

具体到融资租赁合同,合同解除后,在承租人破产情况下,出租人得依《企业破产法》第三十八条之规定,通过管理人取回租赁物。此外,依《企业破产法》第五十三条之规定,出租人还可“以因合同解除所产生的损害赔偿请求权申报债权”。在损失计算方面,依《融资租赁司法解释》第二十二条之规定,“损失赔偿范围为承租人全部未付租金及其他费用与收回租赁物价值的差额。合同约定租赁期间届满后租赁物归出租人所有的,损失赔偿范围还应包括融资租赁合同到期后租赁物的残值”。当然,租赁物价值超过承租人欠付的租金以及其他费用的,依《合同法》第二百四十九条之规定,承租人将不需要赔偿损失,且“可以要求部分返还”,但如何认定租赁物价值尚需立法司法解释进一步明确,否则难以最终确定公允的损失赔偿范围和可以返还的金额。

(二)继续履行

依《企业破产法》第四十二条之规定,管理人决定继续履行融资租赁合同的,应将合同所产生的未付租金作为共益债务处理。如从本条规定的限定词“人民法院受理破产申请后发生”进行文义解释,管理人决定继续履行融资租赁合同时,受理破产申请后承租人应付未付租金作为共益债务处理并无疑议。但实务中绝大多数的情况为承租人在被受理破产申请前早已陷入财务困境,无力偿还到期租金,那么受理破产申请前到期未付租金是否可以扩大解释列为共益债务?还是应当认定为普通债权?

对此,国内理论界和实务界均未形成统一观点。从比较法的角度看,德国破产法规定,“所负担的给付可以分割且对方当事人在破产程序开始时已部分履行其应为之给付的,该对方当事人以其已给付部分数额所享有的对待给付请求权而为普通债权人”;而美国破产法则规定所有根据合同和租约于破产申请前后产生的债权均享有优先权。因此,无论从立法论还是从解释论角度出发,《企业破产法》第四十二条都不能反向推理出“破产申请前到期未付的租金不属于共益债务”的结论,实践中,重整融资、为生产经营需要新签合同所产生的债务通常按共益债务处理。我们认为,租赁物为承租人之运营所不可或缺时,为实现承租人财产的保值与增值,维护全体债权人的利益,管理人决定继续履行融资租赁合同并将受理破产申请前到期的未付租金一并作为共益债务处理为妥。

如在(2017)鲁民申263号民事裁定书中,山东省高级人民法院认为,在管理人决定继续履行的建设工程合同中,债权人及债务人事实上没有进行工程结算,合同履行过程中也不必进行阶段性结算,亦不存在阶段性的施工债权,应将一份施工合同项下的施工债权作为一个整体,并就此将横跨债务人被受理破产申请时点的合同项下全部债权作为共益债务处理。

重点领域

名为融资租赁实为抵押贷款 无行政许可融资租赁效力 承租人拒领租赁物纠纷 承租人对出卖人行使索赔权 租赁物不能返还纠纷处理特色服务

委托购买租赁物及售后回租 工业机器设备融资租赁 大型矿山机械融资租赁 飞机船舶火车融资租赁 融资租赁纳税争议处理代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199